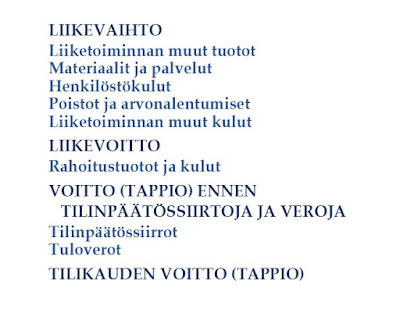

Tilinpäätöksen pikalukutaito - Tase

Tase kuvaa yrityksen taloudellista asemaa tilinpäätöshetkellä eli tilikauden viimeisenä päivänä. Tase jaetaan kahteen puoliskoon, joista vastaavaa-puoli (aktiiva) ilmaisee yrityksen varat, jotka tilinpäätöspäivänä ovat yrityksen hallussa ja joilla katsotaan olevan taloudellista hyväksikäyttöarvoa. Varojen esittämisjärjestyksen ideana on kunkin erän muutettavuus rahaksi. Mitä ylempänä taseen vastaavaa-puolta erä esitetään, sitä pidempi matka sillä on muuntua käteiseksi rahaksi. Varat siis esitetään niin sanotussa epälikvidiysjärjestyksessä. On kuitenkin hyvä muistaa, että valitun tase-erän kirjaaminen on yrityksen oma tahdonilmaisu kunkin varallisuuserän oletusarvoisesta käyttötarkoituksesta. Yritys voi tarvittaessa luopua alkuperäisestä tarkoituksestaan ja siirtää varallisuuserä toiseen ryhmään, vaikka pelkästään kirjaamalla muuttunut tahto kirjanpitovientinä tai myymällä omaisuus ja siten muuntamalla kyseinen varallisuus rahaksi. Vastaavaa-puolen ensimmäisenä ryhmänä on py